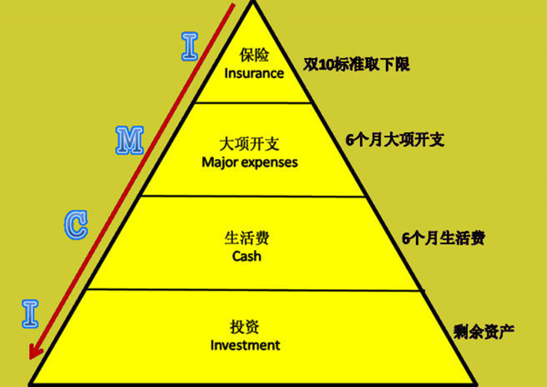

配置保险

保险有一个“双十标准”非常有名——用年收入的10%来做10倍年收入的保额。

第一个“十”,指购买保险的总保额是年收入的10倍,假如你的家庭年收入为50万,那么你需要购买的保险总保额就是5010=500万元。

第二个“十”,则指用年收入的10%来买保险,比如年收入50万,就花5010%=5万元来买保险。

预留好大项预算

在半年到1年,你可能需要的大项开支。例如:买房、买车、结婚等等。

这些一定要单列出来,这样免得到时四处筹钱,甚至把处于低谷的投资卖掉,到时损失巨大,心痛都来不及

这部分花销是发生概率较高的,一旦计划,就不能动,尽量放在货币基金等方便随时取用的地方

日常现金预算

保留3-6个月的生活费,这个费用很重要,如果太少,可能难以满足经常出现的意外花费;如果太多,资金就长期处于闲置状态。

就可以把这部分钱放在可以灵活存取的货币基金中,例如:余额宝。

可投资资产

除去保险、大项现金和日常现金预算之外,剩下的就是我们的可投资资产。这些资产应该是那些3年甚至更长时间内用不到的资产。

如何分配:

- 进行风险承受能力测算:“100-年龄”,25岁,风险承受能力就是75%。

- 使用可投资资金*风险承受能力比例=可投资于股票的资产,剩余的可以投入纯债基金。

- 投资股票的资产按50:50比例分配到股票和指数基金