基础知识

保险的本质是风险转移

五险一金仅能提供最基本的保障。而商业保险是社保的有力补充。 亲有所护,病有所医,避免二度伤害。

保险分类:

意外险

遭受意外伤害导致死亡或残疾。

基本要点:

- 时间界定:合同有效期内发生

- 责任界定: 外来的,突发的,非本意的,非疾病的

猝死不属于意外身故

分类:

- 意外伤害死亡残疾保险

- 意外伤害医疗保险

- 综合意外伤害保险

- 意外伤害收入保障保险

杠杆率最高的保险。

杠杆率 = 保额/保费

是否可以叠加:

意外险包括意外伤害(身故/残疾)、意外医疗和住院津贴

意外伤害和住院津贴,定额给付型,买多少赔多少

意外医疗,报销补偿型,跟医疗险一样,报销不能超过实际花费的,多买也没有用

挑选原则:

- 保费的高低和年龄无关,和职业有关

- 选择短期消费型意外险,优先选择承诺可以续保的产品,不要长期返还型意外险

- 保额最少50万

健康医疗险

重疾险

由保险公司经办的以特定重大疾病未保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予补偿的商业保险行为。

特点:

定额给付型–只要确诊,就一次性支付现金

6种重大疾病: 恶性肿瘤,急性心肌梗塞,脑中风后遗症,重大器官移植术,冠状动脉搭桥术,终末期肾病

越早买越划算,越容易通过核保。

保额:

重疾保额 = 重疾治疗花费 + 5年生活费 + 房贷余额 - 流动资产

一线城市: 50万+

其他城市: 30万或20万

是否叠加:

重疾险是定额给付型,就是只要符合条款约定的理赔条件,就可以获得理赔,买多少赔多少。

如何挑选

- 经济状况允许,优先考虑终身型重疾险

- 一年期重疾险和长期定期重疾险,优先选择长期的 – 保证续保

- 选择消费型重疾险,拒绝返还型重疾险

- 保障疾病范围不是越多就一定越好

一般重疾险25种疾病,足够

注意事项:

- 看保障范围 重大疾病,轻症疾病

- 看等待期: 等待期内不理陪

- 看保险利益: 何种情况下获得什么保障

- 看缴费年限, 推荐年缴

- 看责任免除

如何给儿童买保险:

一年一买消费型少儿重疾险

不建议买终身重疾险

医疗险

健康医疗险以报销或者津贴的方式来弥补疾病造成的经济损失。

医疗险实际是按照治疗花费实报实销,花多少报多少。报销的金额不能超过自己实际的医疗支出。

需要关注:

是否不限社保用药

免赔额度

不因为健康状况改变而影响续保

健康三大保险配置:

社保 + 重大疾病险 + 健康医疗险

寿险

以被保险人的生命为保险对象的保险

分类:

按保险责任分类:

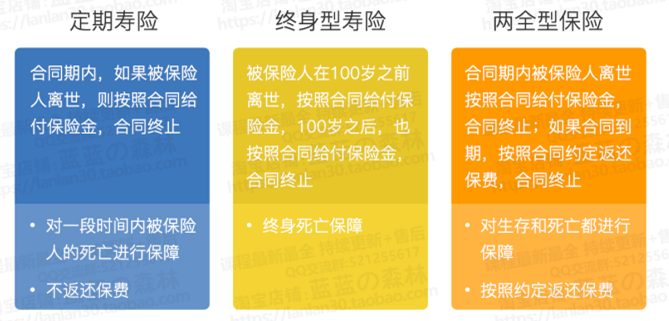

定期寿险;终身寿险;两全寿险

按保费/保额是否可调整分类:

传统寿险;新型寿险(分红险;万能险;投资连结险)

原则:

- 明确自己的需求

- 优先家庭经济支柱

保额:

寿险保额 = 未来10年的支出 + 房贷余额 - 现有流动资产

是否可叠加:

不管买多少保额的寿险,买了多少份,只要符合约定的条件的,都是可以叠加赔付的。

如何挑选:

条件允许, 优先终身寿险

先保障后理财

生死两全型保险:

既保生存、也保死亡

保险规划

科学的保险体系应做到病有所医,亲有所护,老有所养。

原则:

- 明确自己的需求

保障 > 理财

意外 > 疾病 > 寿险 - 保障全面,保额充足,保费适当

全面: 身故、疾病、意外

适当: 年可支配收入的5%-10%,优先选择消费型保险 - 动态变化,不断完善

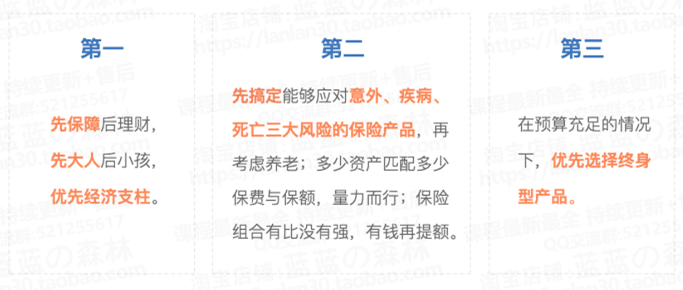

先保障后理财,先大人后小孩,优先经济支柱

先搞定意外、疾病、死亡三大风险的保险,再考虑养老

预算充足的情况下优先选择终身型产品

保费: 收入的5% - 10%

双十原则: 用10%的收入买保险,保额要是家庭收入的10倍。